Beste mensen,

Het US 10 jaar obligatierendement flirt met de 3% wat volgens één van mijn bronnen de grens van de gevarenzone is. Volgens diezelfde bron is een systeemcrash nakend wanneer dit rendement naar 3,25% stijgt. De centrale banken proberen met geld printen (quantitative easing), geld vernietigen (quantitative tightening) en het verhogen en verlagen van de rentevoeten de stabiliteit van de economie te waarborgen. Maar dit beleid faalt. Al sinds 2008 duwt men de crash, monetaire reset of hoe men het ook noemen wilt, voor zich uit. Hebben ze een specifieke datum voor ogen zoals de cover van The Economist magazine uit 1988 laat uitschijnen ? Maar hoe langer de reset wordt uitgesteld, hoe heviger de crash en de gevolgen voor ons, mensen. Hoe dan ook, alle tekenen wijzen er op dat 2018 (met voorspellingen in sept-okt) echt wel het jaar zal zijn dat de reset zich voltrekt.

Met alle informatie die ik in de loop der jaren vergaard heb, heb ik mijn mening kunnen formuleren. De huidige fiat-currencies (dollar, euro, yen,…) gaan richting hyperinflatie en zullen vervangen worden door een digitale variant. Schulden verdampen. Spaartegoeden ook, tenzij ze omgezet zijn in assets die hun waarde kunnen behouden. De nieuwe digitale munt zou best wel eens een (gedeeltelijke) gouddekking kunnen hebben. Een klant (dank je, Jan !) informeerde mij over Bix Weir, die in zijn YouTube-channel heel wat waardevolle gefundeerde kennis, wijsheid en tips prijs geeft en stelt dat er in de Grand Canyon (US) een fenomenale hoeveelheid (onontgonnen) goud ligt. Hij beweert ook Satoshi Nakamoto (de ontwerper van Bitcoin) ontmaskerd te hebben. Alan Greenspan, een keigoede programmeur maar ook de voorzitter geweest van de Federal Reserve, zou het concept van Bitcoin ontwikkeld hebben om van binnen uit, de macht van de financiële elite op termijn te breken...

Hoe dan ook, ik geloof dat crypto’s (hoewel ethisch niet de beste keuze) de toekomst zijn en dat we nu, indien we onze koopkracht willen bewaren, een beperkt deel van ons vermogen in een portefeuille aan crypto’s moeten aanhouden, ongeacht de prijsschommelingen die er zijn. HODL noemt men dat. Ooit werd HOLD eens verkeerd geschreven en sindsdien op internet dé term om crypto’s aan te houden. Volgens mij maakt volgend toekomstig scenario een goeie kans zich te voltrekken:

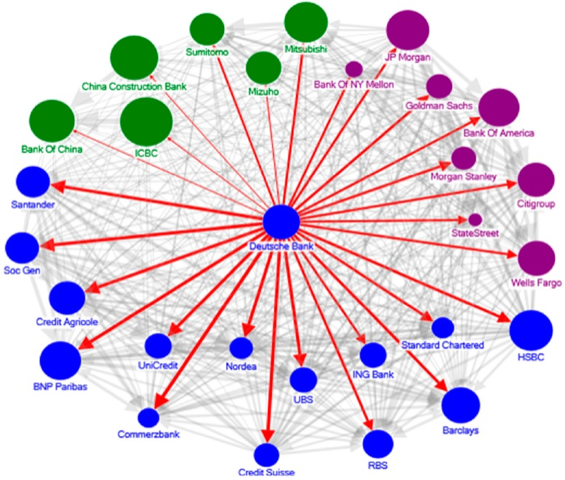

Deutsche Bank valt (geen redding deze keer ?). De ECB heeft een studie gevraagd naar de gevolgen van Deutsche Bank die in faling gaat. Die sleurt een hele reeks andere banken en financiële instellingen met zich mee (zie afbeelding). Ook Fortis BNP Paribas en ING blijven niet gespaard. De Dow Jones daalt naar 20.000 punten. Het geld van obligaties en aandelen vlucht naar veiliger havens. Bitcoin lijkt in eerste instantie een goede keuze te zijn. Echter, als de Dow Jones blijft dalen en er echte paniek uitbreekt, zal men een speculatieve asset als Bitcoin niet meer als veilige haven beschouwen. Naar cash dan maar. Goud en zilver gaan spectaculair stijgen in waarde. Centrale banken gaan zich ontpoppen als redders in nood en gaan helikoptergeld produceren. Misschien in de vorm van een gewaarborgd inkomen. Of rechtstreeks geld bijschrijven op de rekening van de burger. Of via fiscale gunsten. Het vertrouwen in de banken is minimaal, het vertrouwen in gedecentraliseerde blockchain technologie neemt toe. Crypto’s worden populair en de prijs wordt fenomenaal omhoog gestuwd. Er komt een crypto onder het gezag en controle van de centrale banken. Die gaat concurreren met de bestaande crypto’s. Bitcoin en de sterke varianten blijven in waarde toenemen en komen nooit meer terug naar het niveau van vandaag.

Het gebruik en het beheren van crypto’s wordt steeds eenvoudiger. Dat moet ook als we dagelijks gaan moeten betalen met crypto’s. Daarom mijn voorstel om nu al te leren zelf crypto’s te beheren. Op dit ogenblik zijn er al een 10-tal mensen kandidaat om zo’n opleiding te volgen. Ik ga dus een dag plannen waarin u leert om crypto’s aan te kopen, te verkopen en betalingen uit te voeren. Info volgt nog.

Voor wie nog een portefeuille wilt aanleggen of zijn bestaande portefeuille wil aanpassen: dit zijn crypto’s waar ik op dit ogenblik in geloof en waar ik positief over ben om er wat in portefeuille te hebben:

- Bitcoin (BTC) : heeft nog steeds 37% (maar zal allicht dalen) van alle geld ($415 miljard) in crypto’s; goed in waardeopslag (zoals goud)

- Bitcoin Cash (BCH) : afsplitsing van Bitcoin; werkt beter als dagelijks betaalmiddel

- Litecoin (LTC) : de nr 2, technisch bewezen efficiënt te zijn; grote kans op gebruik als dagelijks betaalmiddel

- Ethereum (ETH) : platform om digitale contracten op te bouwen

- Monero (XMR) : privacymunt; onmogelijk te achterhalen wie wat wanneer heeft betaald aan wie

- OmiseGo (OMG) : crypto’s automatisch converteren in andere crypto’s of fiatgeld

- NEO (NEO) : concurrentie voor Ethereum

- Dash : privacymunt; sterke marketing

- Tenx (PAY) : creditcard gekoppeld met crypto’s op een smartphone

- Populous (PPT) : automatisering van factoring : verkopen van te betalen facturen (onmiddellijk geld in ruil voor een premie)

- Digibyte (DGB) : kans op gebruik dagelijks betaalmiddel

- Gulden (NLG) : kans op gebruik dagelijks betaalmiddel in de lage landen

Er zijn er natuurlijk nog vele andere maar mijn doel is niet zo zeer te speculeren en hopen op veel winst, maar als een goede huisvader behouden van koopkracht zonder al te veel risico te nemen.

Vragen ? Shoot !

Met genegen groet,

Geert

The wick is lit; How long is the fuse ?

As the old system breaks down a new system needs to rise...understanding that the future will be a " high tech" lifestyle the cryptos will be there to devour all the wealth of the old system!

Cryptos and "The Banking Transition!" (Bix Weir)

https://youtu.be/vOW_z4bbZkM

May the Road you choose be the Right Road.

Bix Weir

www.RoadtoRoota.com